Muži

Ženy

Mládež

Západoslovenský futbalový zväz

Majstrovstvá regiónu - IV. liga HUMMEL ZsFZ

V. liga Juhovýchod HUMMEL ZsFZ

V. liga Severozápad HUMMEL ZsFZ

VI. liga Sever HUMMEL ZsFZ

VI. liga Juh HUMMEL ZsFZ

Viac

Oblastné súťaže

Oblastný futbalový zväz Nové Zámky

Oblastný futbalový zväz Nové Zámky Oblastný futbalový zväz Trnava

Oblastný futbalový zväz Trnava Oblastný futbalový zväz Trenčín

Oblastný futbalový zväz Trenčín Oblastný futbalový zväz Dunajská Streda

Oblastný futbalový zväz Dunajská Streda Oblastný futbalový zväz Galanta

Oblastný futbalový zväz Galanta Oblastný futbalový zväz Komárno

Oblastný futbalový zväz Komárno Oblastný futbalový zväz Levice

Oblastný futbalový zväz Levice Oblastný futbalový zväz Nitra

Oblastný futbalový zväz Nitra Oblastný futbalový zväz Považská Bystrica

Oblastný futbalový zväz Považská Bystrica Oblastný futbalový zväz Prievidza

Oblastný futbalový zväz Prievidza Oblastný futbalový zväz Senica

Oblastný futbalový zväz Senica Oblastný futbalový zväz Topoľčany

Oblastný futbalový zväz Topoľčany

Stredoslovenský futbalový zväz

Majstrovsto regiónu - IV. liga

V. liga

VI. liga

Viac

Oblastné súťaže

Oblastný futbalový zväz Banská Bystrica

Oblastný futbalový zväz Banská Bystrica Turčiansky futbalový zväz Martin

Turčiansky futbalový zväz Martin Liptovský futbalový zväz

Liptovský futbalový zväz Oblastný futbalový zväz Kysúc

Oblastný futbalový zväz Kysúc Oblastný futbalový zväz Lučenec

Oblastný futbalový zväz Lučenec Oblastný futbalový zväz Rimavská Sobota

Oblastný futbalový zväz Rimavská Sobota Oblastný futbalový zväz Veľký Krtíš

Oblastný futbalový zväz Veľký Krtíš Oblastný futbalový zväz Žiar nad Hronom

Oblastný futbalový zväz Žiar nad Hronom Oblastný futbalový zväz Žilina

Oblastný futbalový zväz Žilina Oblastný futbalový zväz Zvolen

Oblastný futbalový zväz Zvolen Oblastný futbalový zväz Dolný Kubín

Oblastný futbalový zväz Dolný Kubín

Východoslovenský futbalový zväz

Majstrovstvo regiónu IV. liga Východ

V. liga Juh dospelí VsFZ

V. liga Sever dospelí VsFZ

VI. liga Košicko-gemerská dospelí VsFZ

VI. liga Podtatranská dospelí VsFZ

Viac

Oblastné súťaže

Mestský futbalový zväz Košice

Mestský futbalový zväz Košice Oblastný futbalový zväz Košice-okolie

Oblastný futbalový zväz Košice-okolie Podtatranský futbalový zväz

Podtatranský futbalový zväz Oblastný futbalový zväz Prešov

Oblastný futbalový zväz Prešov Oblastný futbalový zväz Bardejov

Oblastný futbalový zväz Bardejov Oblastný futbalový zväz Humenné

Oblastný futbalový zväz Humenné Oblastný futbalový zväz Michalovce

Oblastný futbalový zväz Michalovce Oblastný futbalový zväz Rožňava

Oblastný futbalový zväz Rožňava Okresný futbalový zväz Stará Ľubovňa

Okresný futbalový zväz Stará Ľubovňa Oblastný futbalový zväz Trebišov

Oblastný futbalový zväz Trebišov Oblastný futbalový zväz Vranov nad Topľou

Oblastný futbalový zväz Vranov nad Topľou Ondavský oblastný futbalový zväz Svidník

Ondavský oblastný futbalový zväz Svidník Spišský oblastný futbalový zväz

Spišský oblastný futbalový zväz

Západoslovenský futbalový zväz

Viac

Oblastný futbalový zväz Nové ZámkyOblastný futbalový zväz TrnavaOblastný futbalový zväz TrenčínOblastný futbalový zväz Dunajská StredaOblastný futbalový zväz GalantaOblastný futbalový zväz KomárnoOblastný futbalový zväz LeviceOblastný futbalový zväz NitraOblastný futbalový zväz Považská BystricaOblastný futbalový zväz PrievidzaOblastný futbalový zväz SenicaOblastný futbalový zväz Topoľčany

Stredoslovenský futbalový zväz

Viac

Oblastný futbalový zväz Banská BystricaTurčiansky futbalový zväz MartinLiptovský futbalový zväzOblastný futbalový zväz KysúcOblastný futbalový zväz LučenecOblastný futbalový zväz Rimavská SobotaOblastný futbalový zväz Veľký KrtíšOblastný futbalový zväz Žiar nad HronomOblastný futbalový zväz ŽilinaOblastný futbalový zväz ZvolenOblastný futbalový zväz Dolný Kubín

Východoslovenský futbalový zväz

Viac

Mestský futbalový zväz KošiceOblastný futbalový zväz Košice-okoliePodtatranský futbalový zväzOblastný futbalový zväz PrešovOblastný futbalový zväz BardejovOblastný futbalový zväz HumennéOblastný futbalový zväz MichalovceOblastný futbalový zväz RožňavaOkresný futbalový zväz Stará ĽubovňaOblastný futbalový zväz TrebišovOblastný futbalový zväz Vranov nad TopľouOndavský oblastný futbalový zväz SvidníkSpišský oblastný futbalový zväzRočník

Muži

Mládež

Oblastný futbalový zväz Topoľčany

11. jan 2024 o 09:40

BRATISLAVA (SFZ) – Prvý mesiac v roku je obdobím, keď sa dejú zmeny v klubových kádroch, funkcionári a tréneri riešia pohyb v šatniach, hráči sa presúvajú z jednej adresy na druhú.

Príslušní pracovníci a orgány SFZ pripravili praktický manuál pre všetkých, ktorých sa transfery amatérov dotýkajú, aby sa prestupový termín uskutočnil s čo najmenším počtom problémových presunov, ideálne bez sporov. Dôležitým zostáva fakt, že odstupné netvorí prekážku pre schválenie transferu amatéra a tvorí samostatný nárok.

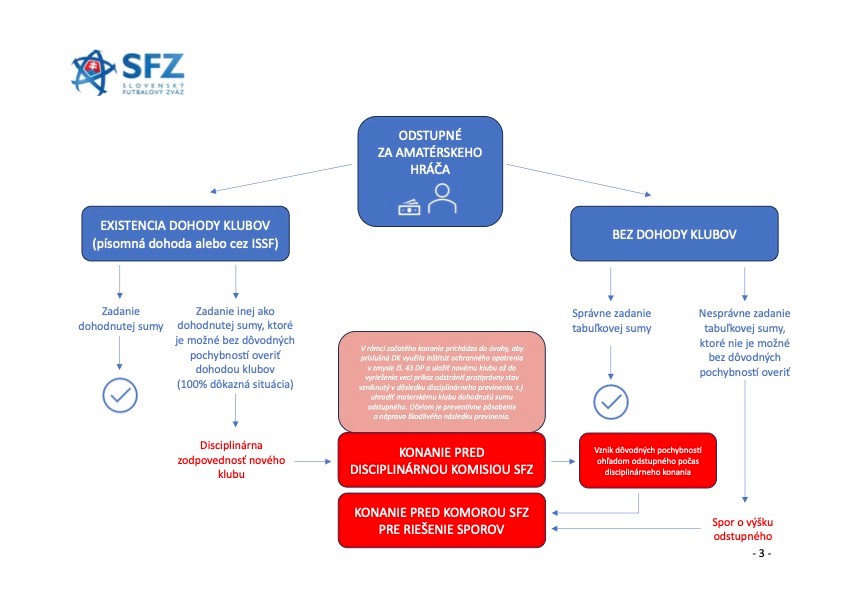

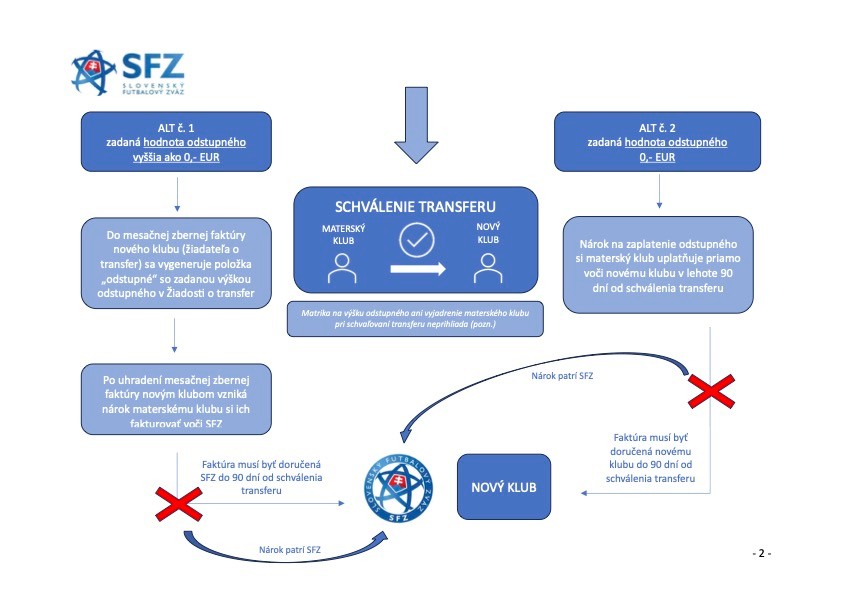

Jeden z kľúčových prestupových princípov je odstupné za amatéra, keď hodnota odstupného je nulová resp. vyššia ako 0 eur. Ako s tým naložiť, zobrazuje schéma 2.

Aký je postup pri transfere, ak došlo alebo nedošlo k dohode medzi klubmi, ukazuje schéma 1.

JEDENÁSŤ KROKOV PRI TRANSFERE AMATÉRA

Aké sú kroky pri realizácii prestupu z pohľadu materského klubu, nového klubu a hráča sumarizuje manuál a týchto jedenásť krokov v ňom.

1. Klub, žiadajúci o prestup hráča, musí správne vyplniť povinné pole, v ktorom sa uvádza výška odstupného. Za uvedenú sumu podľa čl. 37/1 RaPP je následne plne zodpovedný.

V rámci žiadosti o transfer amatéra je nový klub povinný uviesť sumu odstupného, ktorá zodpovedá:

a) hodnote odstupného v zmysle príslušných tabuliek

b) dohodnutej sume odstupného podľa písomnej dohody klubov alebo dohode, uzatvorenej prostredníctvom ISSF alebo

c) sume odstupného podľa písm. a) a b), krátenej o sumu podľa článku 18 ods. 11.

2. Ak nedôjde k dohode medzi klubmi, žiadateľ o transfer uvedie sumu v zmysle RaPP, článok 37a-37c (pre upresnenie: pod dovŕšeným vekom sa rozumie reálne dovŕšený vek – napríklad na hráča vo veku 33 rokov a 255 dní sa prihliada ako na 33-ročného – a podľa toho sa stanovuje výška odstupného).

3. V prípade dohody klubov o výške odstupného je potrebné prihliadať na povinnosť pre oba kluby uzatvoriť písomnú zmluvu o transfere, ktorá bude obsahovať dohodnutú sumu odstupného, prípadne uzatvoriť takýto typ dohody v ISSF.

4. Po vyjadrení súhlasu hráča, ktorého sa transfer týka, matrikár prestup amatéra bezodkladne schváli.

(Vyjadrenie materského klubu k výške odstupného je len informatívna záležitosť, matrikár na výšku odstupného ani vyjadrenie materského klubu neprihliada.)

5. V prípade zadania nesprávneho údaju do ISSF - inej sumy, na akej sa kluby dohodli, prípadne inej sumy, aká je uvedená v tabuľke v čl. 37 RaPP - sa klub, ktorý nesprávne zadá tento údaj (bez relevantného dôvodu) dopúšťa disciplinárneho previnenia podľa čl. 64 disciplinárneho poriadku SFZ.

Klub, ktorý je v takomto prípade poškodený, je oprávnený podať podnet na príslušnú DK. Spor o výške odstupného spadá pod pôsobnosť komory SFZ pre riešenie sporov podľa čl. 40 RaPP.

V tomto smere je rozhodujúce, či existujú dôvodné pochybnosti o existencii dohody o výške odstupného alebo nie.

Ak vzniknú aj minimálne pochybnosti a vec javí znaky sporu, prerokovanie a rozhodnutie veci rieši Komora SFZ pre riešenie sporov. Predchádzajúca veta platí aj v prípade, ak dôvodné pochybnosti vzniknú počas disciplinárneho konania, keď príslušná komisia konanie zastaví a odkáže príslušný klub s nárokom na konanie pred komorou.

6. V prípade sporu o výšku odstupného – pokiaľ bude čiastka iná, ako je uvedené v článku 37 RaPP – je žiadateľ o transfer, čiže nový klub hráča, povinný preukázať dohodu o výške odstupného. Spor sa rieši podľa 5. bodu tohto manuálu.

7. Po schválení prestupu amatéra matrikárom sa automaticky vygeneruje do mesačnej zbernej faktúry nového klubu (rozumej žiadateľa o transfer) položka „Odstupné“ so zadanou výškou odstupného v žiadosti o transfer, pokiaľ je odstupné vyššie ako 0 eur.

8. Položky „Odstupné“ si materský klub sleduje v položkách faktúr v ISSF.

9. Po uhradení mesačnej zbernej faktúry novým klubom sa položky odstupné dostanú do stavu „Uhradená“ a vzniká nárok materskému klubu si ich fakturovať od SFZ.

10. Materský klub si v ISSF vygeneruje platobný predpis, ktorý priloží k vystavenej faktúre, údaje na faktúre a platobnom predpise musia byt zhodné, inak SFZ faktúru neuhradí (viď článok 37 bod 4 RaPP).

11. Ceny za odstupné sú z pohľadu SFZ konečné, vrátane daní a odvodov (dane a odvody závisia od daňového typu spoločnosti – platca DPH a podobne - ktorá vystavuje faktúru voči SFZ).

Súvisiaci obsah

11.02.2025Výzva na predkladanie žiadostí o poskytnutie dotácie pre rok 2025 v zmysle VZN NSK č. 9/2023 o poskytovaní dotácií z rozpočtu Nitrianskeho samosprávneho kraja v znení VZN NSK č. 7/202411.02.2025

11.02.2025Výzva na predkladanie žiadostí o poskytnutie dotácie pre rok 2025 v zmysle VZN NSK č. 9/2023 o poskytovaní dotácií z rozpočtu Nitrianskeho samosprávneho kraja v znení VZN NSK č. 7/202411.02.2025 28.10.2024ZIMNÁ LIGA V MALOM FUTBALE NA UMELEJ TRÁVE V KRUŠOVCIACH28.10.2024

28.10.2024ZIMNÁ LIGA V MALOM FUTBALE NA UMELEJ TRÁVE V KRUŠOVCIACH28.10.2024 19.06.2024V. ročník turnaja prípraviek U11 - U9 ObFZ mal rekordnú účasť.19.06.2024

19.06.2024V. ročník turnaja prípraviek U11 - U9 ObFZ mal rekordnú účasť.19.06.2024 04.06.2024PROPOZÍCIE V. ROČNÍK TURNAJ PRÍPRAVIEK ObFZ TOPOĽČANY U11 a U09 16.6.202404.06.2024

04.06.2024PROPOZÍCIE V. ROČNÍK TURNAJ PRÍPRAVIEK ObFZ TOPOĽČANY U11 a U09 16.6.202404.06.2024 30.06.2023Zaradenie družstiev do súťaží ObFZ v súťažnom ročníku 2023/2430.06.2023

30.06.2023Zaradenie družstiev do súťaží ObFZ v súťažnom ročníku 2023/2430.06.2023 15.06.2023Zmeny obsadenia R a DZ zo dňa 15.6.2023 na stretnutia v dňoch 16.06.-18.06.202315.06.2023

15.06.2023Zmeny obsadenia R a DZ zo dňa 15.6.2023 na stretnutia v dňoch 16.06.-18.06.202315.06.2023- 08.06.2023Obsadenie R a DZ zo dňa 08.06.2023 na stretnutia v dňoch 17.6. - 18.6.202308.06.2023

- 07.06.2023Zmeny obsadenia R a DZ zo dňa 8.6.2023 na stretnutia v dňoch 07.06.-10.06.202307.06.2023

- 01.06.2023Obsadenie R a DZ zo dňa 01.06.2023 na stretnutia v dňoch 8.6. - 11.6.202301.06.2023

- 31.05.2023Zmeny obsadenia R a DZ zo dňa 1.6.2023 na stretnutia v dňoch 03.06.-10.06.202331.05.2023

25.05.2023Obsadenie R a DZ zo dňa 25.05.2023 na stretnutia v dňoch 03.06. - 04.06.202325.05.2023

25.05.2023Obsadenie R a DZ zo dňa 25.05.2023 na stretnutia v dňoch 03.06. - 04.06.202325.05.2023- 24.05.2023Zmeny obsadenia R a DZ zo dňa 25.05.2023 na stretnutia v dňoch 26.05.-28.05.202324.05.2023

Najčítanejšie

Najnovšie

- 1. 1VIDEO: Divočina v Detve. Po škaredom zákroku sa chceli biť aj tréneri

- 2. 2Shiffrinovej pozícia sa zhoršila ešte viac. V sobotu bude mať nevýhodné číslo

- 3. 3Škriniar podľa šéfa Fenerbahce dodržal sľub. Mourinho: Keď sa na neho pozriete, vidíte, že je iný

- 4. 4Slovák žiaril proti najväčšej svetovej značke. Kmotríka hnevá, že ho predal pod cenu

- 5. 5VIDEO: Bol Slovan vo Zvolene poškodený? Dvojmetrový ofsajd, hneval sa Surový

- 6. 6Slovenky vstúpili do Ligy národov suverénne, súperkám zo severu nedali šancu

- 7. 7Dráma, ktorú rozhodli až nájazdy. Spišská Nová Ves doma otočila zápas s Nitrou

Nachádzate sa tu: